裂帛官方旗舰店(裂帛:公司营收连降2年)

本文头图为裂帛官方宣传海报

淘品牌裂帛服饰在本月20日提交了在深交所创业板上市的IPO申请,若顺利上市,其将成为国内“淘品牌”第一股。

依据裂帛递交的文件显示,公司本次发行数量不超过4,100 万股,要募集资金4亿元。

与互联网公司不同,裂帛此前并未进行过大规模外部融资,家族色彩浓厚。成立三年多,仅仅引入两个外部投资机构——经纬香港、红杉香港,两家持股持股13.51%、持股9.01%。而创始人汤险峰、汤霄峰姐妹,以及曾华勇(汤险峰丈夫)、向峰(汤霄峰丈夫),四人直接和间接持股77.48%,牢牢把控公司控制权。

虎嗅整理了裂帛股权结构、管理层架构、经营状况、成长隐患,方便加强读者对裂帛的了解。

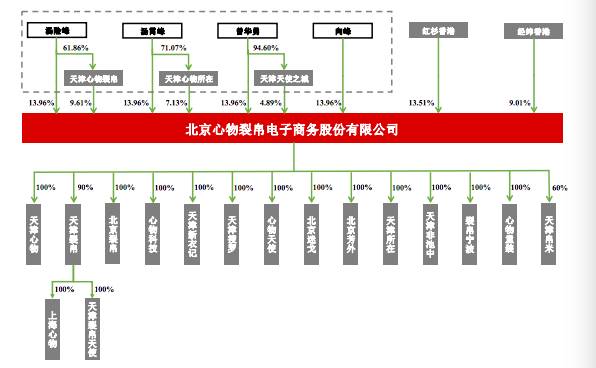

典型家族企业,汤氏姐妹持股77%

股东持股情况

本次发行前,裂帛个人股东为汤险峰、汤霄峰、曾华勇、向峰,四人分别直接持股13.96%。

机构股东有:经纬香港,持股13.51%;红杉香港,持股9.01%;天津心物裂帛,持股9.61%;天津心物所在,持股7.13%;天津天使之城,持股4.89%。

汤险峰和汤霄峰为姐妹关系,汤险峰和曾华勇为夫妻关系,汤霄峰和向峰为夫妻关系。同时,汤险峰持有天津心物裂帛 61.86%的股权,汤霄峰持有天津心物所在 71.07%的股权,曾华勇持有天津天使之城 94.60%的股权。

公司股权架构

在减去经纬香港所持有的13.51%和红杉香港所持有的9.01%,汤险峰、汤霄峰、曾华勇、向峰直接或间接控制裂帛77.48%的股权,为裂帛控股股东和实际控制人。

除此之外,汤险峰、汤霄峰、曾华勇及向峰四名自然人股东已与天津心物裂帛、天津心物所在、天津天使之城签署《一致行动协议》,以牢牢把控对公司的控制权。

管理层在董事会占5席,员工人数三年缩水一半

依据招股书披露的信息,汤险峰为公司董事长兼总经理,汤霄峰为公司副董事长,曾华勇、向峰为公司董事。以上四人在公司 董事会拥有 4 个席位、合计控制公司 77.48%的股份,对公司董事会、股东大会的决议可以产生重大影响。

在董事会的9个席位中,裂帛管理层占5席(除上述4席外,还有公司副总经理吴苹苹),投资方经纬占一席(钱坤,经纬创投董事),以及3个独立董事。

比较让人意外的是,在员工方面,裂帛的员工数量出现大幅度下降:公司人数从2013年年底的1046人,降至2014年年底的793人,再降至2015年年低的465人,三年时间员工人数缩水一半。对此,裂帛方面的解释是:

1、仓储物流进行外包:2014 年 公司进行物流体系优化,上海仓撤销并入北京仓,上海仓库人员相应减少 84 人; 此外,信息管理系统的进一步完善、对唯品会收入占比上升均使公司仓储物流环 节的人工需求有所下降,北京仓人员亦减少 32 人 。2015 年 8 月后公司将仓储物流环节外包予百世物流,物流中心减少 120 人。

2、客服进行外包。2015 年 下半年以来,公司逐步将客服环节外包,客服中心员工相应减少 63 人。由于对唯品会收入占 比上升、淘宝“聚划算”业务咨询量下降,客服环节所需人员有所减少,公司因此 撤销天津客服中心,客服中心人员相应减少 38 人。

3、内部流程优化。 加强与成衣供应商的开发合作,相关职能人员相应减少,包括运营中心减少 18 人,生产中心减少 31 人,技术中心减少 39 人,信息中心减少 19 人。

经营状况:营收、毛利率均下降

1、营收连降2年

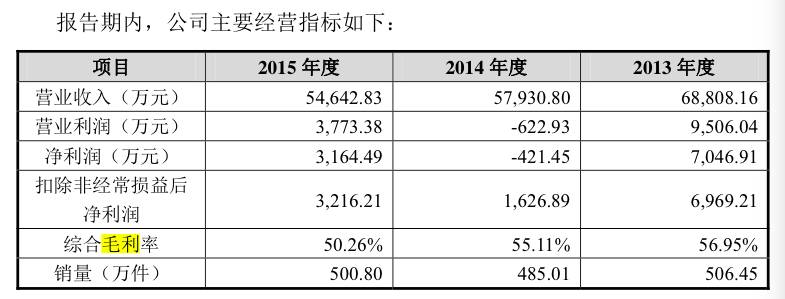

裂帛服饰发布的招股书显示,裂帛注册资本为1.23亿元,截至2015年12月31日,公司实现营业收入5.46亿元,利润总额达到4085万元,实现净利润3164万元。

不过,公司的经营状况并不理想。2013年至2014年,裂帛服饰的营收分别为6.88亿元、5.79亿元,净利润分别为7,046.9万元、-421.45万元,扣除非经常损益后净利润分别为 6,969.21 万元、1,626.89 万元、3,216.21 万元。主营业务收入出现连续三年下滑。

对于营收和利润下降,裂帛给出的原因主要是三点:

其一,受同行的冲击:国内传统线下服装品牌以及国际知名服装品牌(如优衣库、ZARA等)纷纷入驻国内各大电商平台,并不断加大线上渠道的销售力度,同时线上服装新品牌明显增加,不断分流电商平台的女装消费用户流量。

其二,流量的碎片化:除淘宝、天猫、唯品会、京东等,线上销售渠道多样化,于是出现线上流量碎片化的趋势。

其三,近年来我国宏观经济增速放缓亦对社会总体消费意愿和消费能力产生一定负面影响。

2、主营业务毛利率下降

2013-2015 年,裂帛主营业务综合毛利 率分别为 57.13%、55.46%和 50.26% ,虽然毛利率整体维持较高水平,但是呈现出了下降趋势。

这是因为,裂帛在成立之初的直销模式,向代销(如唯品会,公司向唯品会发货,由唯品会负责仓库售后等)模式拓展。由于直销模式和代销模式的收入确认原则不同,代销模式毛利率低于直销

模式,而报告期内代销模式销售占比提升使公司综合毛利率有所下降。

裂帛方面称,随着服装电商行业竞争日益加剧,若未能及时采取有效推广高毛利率产品或开拓高毛利率的销售渠道等手段,公司主营业务毛利率将存在进一步下降的风险。

虽然营收和毛利率出现下降,但用户复购率处于一个上升态势。

隐患:销售渠道单一

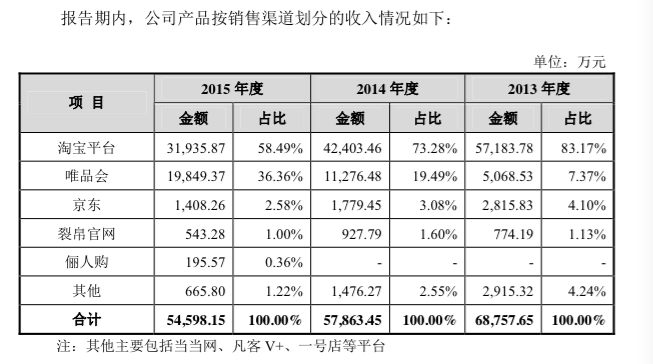

根据裂帛的招股书资料显示,公司销售渠道以天猫、淘宝、唯品会等平台为主,报告期内上述平台合计销售收入占比90%以上。其中,在2015年度,裂帛在淘宝、唯品会以及京东上的销售额占比分别为58.49%、36.36%以及2.58%。

裂帛来自淘宝和京东平台收入占比以及销售收入都在下降。裂帛2013年来自淘宝的收入为5.71亿,到2015年降至3.19亿元,下降幅度高达44.1%。裂帛2013年来自京东的收入为2815万元,到2015年为1408万元,下降幅度高达50%。

裂帛来自平台收入唯一增加的是唯品会,从2013年的5068万元上升到了1.98亿元。

电商平台的流量红利期已逐渐消失。去年“双十一”,天猫服饰销量榜首从韩都衣舍易主优衣库,前五名淘品牌军团也只有韩都衣舍,其余均被传统服装品牌取代。

裂帛在天猫上的排名也逐年下降:其裂帛旗舰店排名从2013年的第2位下滑至2015年的第8位。

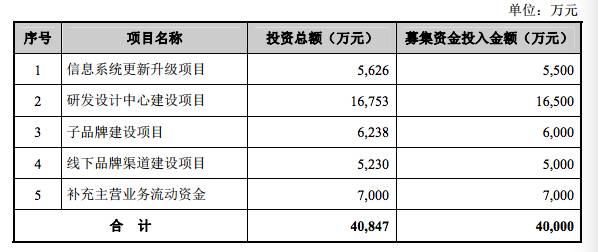

资本募集:5230万用于线下渠道建设

裂帛此次要募集资金4亿元,主要用于五个方面:1.6亿元用于研发设计中心建设项目,6238万元用于子品牌建设项目、7000万用于补充主营业务流动资金,5626万元用于信息系统更新升级项目,5230万用于线下品牌渠道建设项目。

据悉,裂帛计划在2年内开设15家线下门店,其中,在北京、上海、杭州核心商圈开设3家1000平米左右的旗舰店,在一线城市副商圈和消费力强的二线城市的核心商圈开设12家80~120平米左右的直营门店。

从而应对电商销售渠道狭窄的问题。