聚美优品总裁陈欧(陈欧积极布局聚美优资)

经历了四年的时间,陈欧终于如愿,聚美优品(JMEI.US)完成了私有化,目前已暂停在纽交所的ADS交易,正式退出了美股市场。

智通财经APP了解到,聚美优品于4月15日宣布完成与聚美投资控股的合并,成为母公司 Super ROI(陈欧全资拥有)的全资子公司,正式从纽交所退市。该公司从1月份宣布私有化要约,到2月份达成最终的私有化协议,在到现在完成私有化仅仅用了3个月时间。

实际上,该公司自2014年5月份上市以来,股价虽于同年8月创下新高,但之后表现一直不好,一路走熊,目前股价较上市时跌幅超过九成。陈欧此次私有化价格定在了20美元/每份ADS,比目前的股价高,但远比每股净资产低,曾有投资者写过“投诉信”,认为陈欧是在“抢劫”。

聚美优品私有化尘埃落定,那么该公司未来该走向何方,是否还会重新选择新的上市地回归二级市场呢?

1 主业业绩腰斩

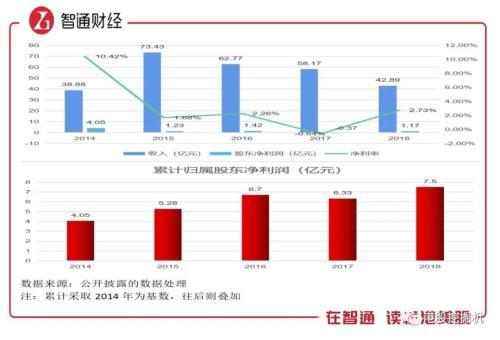

聚美优品从事电商行业,主要专注于美妆行业电商,成立三年市场份额达到22.1%,第四年便赴美上市。上市前该公司业绩表现不错,三年收入复合增长率达64.8%,上市后第一年业绩还创下新高,但(2016年)之后变脸并一路下滑,核心主业收入持续萎缩,在资本市场投资者“用脚投票”,股价也一路走熊。

龙头电商阿里巴巴(BABA.US)上市时间比聚美优品晚几个月,但上市后得到投资者的青睐,股价趋势向上,时间证明投资者的判断的正确的,阿里巴巴的业绩持续创下新高,2019财年的收入达3768.44亿元,较2014年增长了6.18倍。

在业绩及资本市场的双重反差下,阿里巴巴成为电商行业的明星,而聚美优品如同电商行业的“丑角”,在二级市场接连被投资者抛售。2016年2月,实控人陈欧终于坐不住了,认为公司市值明显没有反映其价值,提出聚美优品的私有化,但私有化价格仅为IPO发行价1/3,投资者很难接受而使得私有化夭折。

私有化夭折后,聚美优品于2016年以后便不公布季报,只公布年报。实际上,电商行业于2014年下半年经历了打假风波,行业洗牌加剧,聚美优品上架的产品品类少,用户粘性及吸引力匮乏,且受众本来就小,加上假货盛行,成为被行业“优胜劣汰”的淘汰者。2015-2018年期间,该公司的商品销售业务收入腰斩。

该公司收入基本源于平台商品交易,业务模式单一,业绩单一业务影响太大。私有化失败后,陈欧积极布局投资新的业务,2017年5月该公司以3亿元收购了街电的多数股权,之后又通过街电的非控股股东手中获得了更多的股权,截至2019年3月31日,聚美优品持有街电股权达82.07%。

2 转战共享充电宝

街电主要提供共享充电宝业务,根据《2019上半年中国共享充电宝行业研究报告》显示,截止到2019年上半年,街电累计用户量1.07亿户,市场份额40.5%,排名行业第一。共享充电宝于2018年在聚美优品的服务及其他业务收入中体现,业务收入占比大幅度提升至21.7%。

聚美优品新业务确实贡献了不少业绩,但主业下滑较为严重,整体业绩仍是下滑趋势。不过该公司每年基本保持盈利状态,2018年归属股东净利润1.17亿元,2014年-2018年累计归属股东净利润7.5亿元。虽然该公司主业持续萎缩,但有新增长点,且主业提供现金流,即使充电宝业务预计仍亏损,仍有较稳定的盈利预期。

由于该公司目前基本还是盈利的,净现金流基本为正,净资产整体还是提升的,而市值持续走下坡路,目前市值远远低于净资产,已经不能反映其价值。而陈欧私有化要约以被低估的二级市场股价作为定价基础,一定程度上或损害了其他中小股东的利益。

3 是否回归A股?

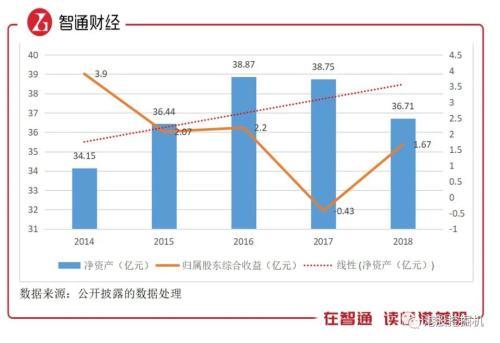

智通财经APP了解到,聚美优品(尚未公布2019年业绩)于2018年净资产为36.71亿元,同比略有下降,但比2014及2015年还是提升的,综合收益仅2017年为负值,且对净资产影响较低。

可以关注到三个时间点,一个是上市时间2014年5月16日,一个是陈欧第一次私有化要约时间,2016年2月17日,最后一个是陈欧第二次私有化要约时间2020年1月11日。我们分别以市值、净资产及要约估值三个指标作为对比。

2016年2月份,陈欧第一次私有化要约估值是8.07亿美元,相当于当时净资产的1.44倍,实际上彼时估值还算合理,有44%的溢价,部分投资者不认可或为IPO时给的估值过高。陈欧放弃第一次私有化后,对资本市场很少管理,只公布年报,不派息,任其自生自灭,耗尽“投资者耐心”。

四年的时间,聚美优品市值一路下滑,PB值不到0.5,一直坚守的投资者也基本“绝望”,这也是陈欧第二次私有化要约比较顺利的原因之一,第二次私有化要约估值仅为2.28亿美元,仅为第一次的28.3%,要约估值/净资产仅为0.43。

第二次私有化要约,也有投资者反对,并写了“投诉信”,认为陈欧在私有化过程中涉嫌欺诈,有意操控股价下跌,并认为这是抢劫。不过该投诉信影响不大,陈欧及买家拥有88.9%的总投票权,在投资者“耐心耗尽”下,聚美优品还是顺利的完成了私有化。

聚美优品私有化后,电商的故事预计讲不通了,而共享充电宝或成为陈欧再次启动新一轮融资及上市的“利器”。共享充电宝盈利模式主要为设备租赁和广告,其实和共享单车一样,没有成熟的商业模式可以参照,风险程度较高,经历了共享单车事件,一级市场投资者或对该项目可能不会有太多的意愿。

而按市场传闻,该公司大概率会以“科创”身份再次登陆二级市场。对于传闻,有业内假设性解释道,“如此,陈欧以远低于净资产的收购价回收股份,而A股给的商誉值预期更高,特别是科创板,故事讲得好或存在10倍于净资产的商誉溢价,这恐怕才是老网红陈欧想要的吧。”